Le modèle bancaire conventionnel ne correspond pas à l’éthique recommandée par la charia. C’est ainsi que les banques islamiques ont vu le jour afin d’offrir un modèle bancaire en symbiose avec les préceptes de l’Islam. Laymoon et Mizen sont les 2 comptes bancaires en ligne halal en France. Nous vous donnons ici notre avis sur ces banques et détaillons leur mode de fonctionnement et leurs services.

Présentation de Laymoon

![]()

Laymoon n’est pas qu’une banque islamique en ligne. C’est une solution pour tous les musulmans et musulmanes frustrés que leur argent génère des intérêts, sans leur consentement. Ce sont des intérêts que beaucoup de musulmans sont gênés de toucher et dont ils ne veulent pas. Laymoon propose donc une solution de banque halal, citoyenne et respectueuse des prescriptions de la charia islamique.

Le riba

Laymoon propose notamment à ses clients d’épargner sans toucher le “riba”. Chez les musulmans, le riba, qui peut être traduit comme “gains injustes”, constitue un grand péché. L’éthique religieuse que prône la banque Laymoon est de ne toucher aucun intérêt sur les fonds de ses clients.

La zakat

Elle souhaite aussi aider sa communauté à respecter les prescriptions de la zakat, qui est une contribution obligatoire très importante dans la religion. En effet, la zakat, l’aumône obligatoire est le troisième pilier de l’Islam, les deux premiers étant, dans l’ordre, l’attestation de foi et la prière.

En se fiant aux comptes courants et livrets A des musulmans en France, la zakat rapporterait 3 milliards d’euros par an. Laymoon dispose dans son application mobile d’un calculateur de zakat qui aide ses clients à calculer leur contribution, selon un pourcentage fixé par la charia, en recensant les actifs et les passifs du client.

La banque ambitionne de devenir incontournable dans le système bancaire et financier français, en proposant des services halal sans intérêt sur un fonctionnement de banque traditionnelle.

Présentation de Mizen

Mizen est une néobanque en ligne qui cherche à soulager ses clients musulmans face au poids religieux du riba. Étant une banque islamique en ligne, elle se veut halal et attache énormément d’intérêt à l’éthique et à la moralité du client. Elle revendique le premier compte halal en France, sans riba et sans aucun intérêt.

La charia board

Pour offrir à ses clients la meilleure expérience financière possible, la banque en ligne a construit son activité en se basant sur leurs besoins. Elle dispose en effet d’une charia board (son conseil de conformité interne et indépendant) qui s’assure que les produits qu’elle propose sont conformes à la charia.

L’accessibilité

L’inclusivité est aussi une autre valeur importante chez Mizen. En plus d’être une banque halal, elle se veut accessible à tous. Vous n’avez pas besoin de disposer de fonds minimums ni de faire un dépôt d’un certain montant pour avoir votre compte chez Mizen.

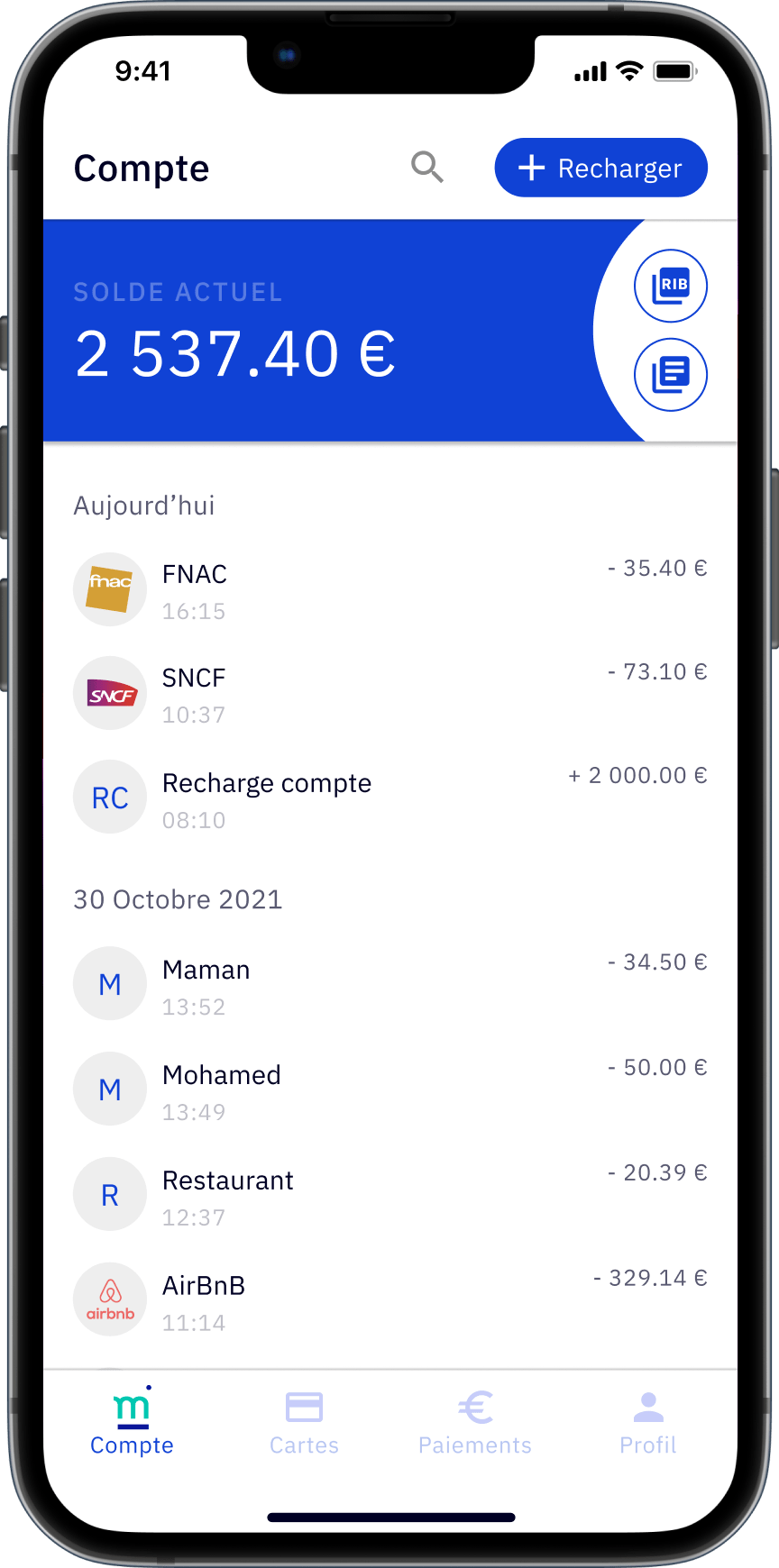

Fonctionnement de Laymoon

Peu de personnes le savent, mais les banques classiques utilisent aussi les fonds passifs des comptes courants pour octroyer des prêts avec des intérêts. Ainsi votre argent génère des intérêts, même si vous n’en voulez pas, sans votre consentement.

Une banque halal

Laymoon veut être 100 % halal et propose des comptes épargne et courants sans bénéfice. Votre argent ne sera jamais prêté avec intérêt, quel que soit le compte dont vous disposez dans cette banque.

Lorsque vous vous inscrivez chez Laymoon, vous obtenez un RIB français vous garantissant que votre argent réside en France fiscalement et non dans un autre pays. Laymoon met aussi à la disposition de ses clients une carte bancaire halal.

Une banque éthique

Bien qu’elle soit une banque islamique, elle n’est pas exclusivement destinée à la communauté musulmane. C’est une banque éthique ouverte à tous ceux qui sont désireux de s’y inscrire. Toute personne physique ou morale peut déposer ses fonds chez Laymoon.

Il est important de rappeler que Laymoon n’est pas encore officiellement en service. Elle est cependant disponible en préinscription. La banque a pour objectif de compter les 100 000 clients nécessaires à la solidité de son système financier pour octroyer à ses clients des crédits 100 % halal, sans aucun intérêt.

Pour s’assurer que la gestion de sa banque reste conforme à la charia, Laymoon a nommé un Responsable de Supervision de la Charia (RSC) indépendant, ayant les connaissances requises en finance islamique, ainsi que sur les prescriptions de la charia. Ce dernier a notamment examiné les produits que propose la banque et les a certifiés par un avis juridique.

Fonctionnement de Mizen

Mizen se base sur la structure d’une banque conventionnelle en proposant des produits licites et éthiques. Elle est flexible, transparente et accessible à tous. Vous n’aurez pas de mauvaises surprises de frais supplémentaires, avec ou sans engagement, pour les offres qui conviennent à vos besoins.

Les intérêts

Mizen prône non seulement un système bancaire éthique et moral, mais aussi, et surtout inclusif. C’est une banque sans riba dont les comptes de dépôts ne génèrent pas d’intérêt. Vous avez donc la garantie que votre argent ne sera pas exploité pour créer de l’intérêt à votre insu.

Rien n’est caché au client sur son compte bancaire halal. Vous pouvez en effet suivre les activités de votre banque islamique en ligne en toute transparence. De plus, vous êtes la seule personne éligible à toucher l’argent que vous déposez dans votre compte bancaire en ligne.

Le contrôle de ses finances

Aussi, Mizen dispose d’une application mobile, un dispositif digital qui vous permet de mieux contrôler vos finances. Vous avez la mainmise sur la gestion de votre argent et le flux de vos dépenses. Vous évitez ainsi les découverts.

Tarifs de Laymoon

Bien qu’elle soit éthique, Laymoon ne peut se permettre d’être gratuite, car elle ne prête pas ses fonds sur un marché interbancaire. Laymoon propose 3 abonnements mensuels : Jouz à 2 €, Kenz pour 6 € et Kunuz à 10 €. Ces abonnements vous donnent tous droit à :

- Un RIB.

- Un compte euro.

- Un compte épargne halal.

- L’accès à l’application.

- Une assistance clientèle à travers l’application.

Le compte Kenz

À partir du compte Kenz, vous bénéficiez en plus de d’une carte Mastercard, du paiement sans contact, d’une carte virtuelle,d’un moyen de paiement en zone Europe, d’un moyen de paiement hors zone Europe, de la possibilité de retraits en Europe, des prélèvements, des virements en zone Europe et d’une assistance par e-mail en plus de celle de l’application.

Le compte Kunuz

Kunuz offre en plus : la possibilité de retraits hors zone Europe, les paiements hors zone Europe et une assistance supplémentaire, par téléphone.

Tarifs de Mizen

Mizen présente une grille tarifaire qui s’adapte aux besoins de ses clients. Elle propose un abonnement sans engagement à 0 €, mais avec des facturations pour certains services, tels que :

- Les cartes bancaires virtuelles.

- La carte physique.

- Les paiements en zone euro et à l’international.

- Les retraits d’argent.

- Les virements SEPA.

Elle propose la plupart de ces services gratuitement en abonnement mensuel ou annuel à 6 € par mois, sauf pour les paiements à l’international et les retraits d’argent (facturés par opération).

La formule gratuite est adaptée à ceux qui désirent avoir un compte dans une banque halal, mais qui n’en feront pas grand usage ou qui en feront un compte bancaire secondaire.

S’il arrive que vous n’arriviez pas à payer votre abonnement après avoir souscrit à la formule payante, votre compte passera directement en compte gratuit le temps que vous régliez votre abonnement à nouveau. Votre compte ne vous sera pas inaccessible, mais vous perdez l’usage de votre carte bancaire halal physique.

Qui est derrière Laymoon ?

La compagnie qui a créé Laymoon est ADL Capital. Mais pour les solutions financières, de paiement et autres, Laymoon fait appel à Treezor qui dispose des agréments nécessaires pour réaliser des opérations de paiement et les met à disposition des néobanques.

Qui est derrière Mizen ?

Mizen est une banque co-fondée par Hichame Metatla et Abdelwaheb Rahmouni. C’est une petite équipe de 8 personnes qui assure le fonctionnement de la banque Mizen. Elle est reconnue « French Tech in the Alps ».

Est-ce que Laymoon est autorisée par l’Autorité de Contrôle Prudentiel et de Résolution (ACPR) ?

Laymoon, nom commercial exploité par ADL Capital, agit à travers l’UAB Treezor, société de solutions pour fintechs et startups, enregistrée en France au numéro d’entreprise 802.41.053 et qui est basée au 33 avenue de Wagram, 75017 Paris.

Treezor est régulée par l’Autorité de Contrôle Prudentiel et de Résolution (ACPR) et dispose d’une licence d’établissement de monnaie électronique pour fournir ses prestations de paiement comme prévu aux 3° et 5° du II de l’article L. 314-1 du code monétaire et financier.

Par contre, Laymoon, à travers ADL Capital, n’est pas directement enregistrée par l’Autorité de Contrôle Prudentiel et de Résolution. Notons que Treezor fournit des services tels que :

- Émettre et gérer de la monnaie électronique.

- Exécuter des opérations de paiement associées à un compte.

- Exécuter des prélèvements et des virements, avec les ordres permanents.

- Émettre des instruments de paiement et acquérir des ordres de paiement.

Est-ce que Mizen est autorisée par l’Autorité de Contrôle Prudentiel et de Résolution (ACPR) ?

Mizen est commercialisé sous la même appellation. C’est une société qui a son siège social au 112 rue Ada Byron, 74 160 Archamps, enregistrée sous le numéro 881 397 640 au Registre du Commerce et des Sociétés de Thonon-les-Bains.

Elle est également agent la société Treezor, dont l’offre de services de paiement en tant qu’établissement de monnaie électronique est agréée par l’Autorité de Contrôle Prudentiel et de Résolution.

Qui est le Responsable de Supervision de la Charia (RSC) de Laymoon ?

La fonction de RSC à Laymoona été confiée à l.Mohamed Talal Lahlou est un docteur en sciences économiques des marchés financiers islamiques de l’Université Mohamed V Souissi de Rabat. Il obtient son master à l’ESCP Europe à Paris avec un mémoire ayant pour thème “Peut-on penser une économie islamique ?”. Il poursuit son cursus et décroche son second master à Aston Business School à Birmingham, en Angleterre.

Il est enseignant-chercheur et est par ailleurs intervenu dans de prestigieux établissements comme l’université internationale de Casablanca, l’Université Hassan II, l’université Mohamed V et Toulouse Business School.

Mohamed Talal Lahlou est un savant de la finance islamique. Il a été certifié auditeur charia par l’AAOIFI et compte parmi les membres du comité scientifique de la revue RAFI (Recherches et Analyses en Finance Islamique).

À tous ces titres, il ajoute celui de président de l’Association Marocaine d’Études et Recherches en Économie Islamique de Rabat (ASMECI) et celui de directeur associé à l’Université Islamique du Minnesota – Maroc, où il est responsable des programmes Master et Doctorat en économie Islamique.

Qui est le Responsable de Supervision de la Charia (RSC) de Mizen ?

Mizen est dirigée par un comité de conformité au droit musulman composé d’un président, d’un vice-président et d’un secrétaire de comité, respectivement Dr Mohyedine Hajjar, Shaykh Hisham Massalkhi, Shaykh Mohammad Hady Hajjar.

Le président du comité, Mohyedine Hajjar, est titulaire d’un doctorat en droit et intervient à l’occasion de conférences abordant des thématiques relatives à la finance islamique, au droit musulman, à l’islamologie, à la langue arabe et au droit des pays arabes. C’est un enseignant-chercheur en droit et finance islamique à la chaire CENF de l’université Paris I (Panthéon-Sorbonne) qui enseigne notamment à l’université Paris VIII.

Le vice-président, Shaykh Hisham Massalkhi, est un comptable, auditeur et conseiller dans les opérations conformes au droit musulman. Il est compté parmi les membres du conseil AAOIFI et du conseil d’amitié du CIBAFI. Il travaille à la banque islamique BLOM INVESTMENT Beyrouth et à la société AROPE Insurance en tant que conseiller et auditeur.

Shaykh Mohammad Hady Hajjar, le troisième membre de ce comité, est le fondateur de Dār al-Kitāb al-Mubīn à Chehim, dépendant de Dār al-Fatwā de la région Mont-Liban. Il en est notamment le premier directeur. Les recherches en droit financier de Shaykh Mohammad Hady Hajjar l’ont érigé en référence dans la finance islamique. Il est jurisconsulte en Fiqh Muqāran [droit musulman comparé]. C’est un chercheur à l’université islamique de Beyrouth qui a des compétences en droit musulman et en droit civil.

Avis sur le service client de Laymoon

Le service client de Laymoon, Lay-là, est disponible et inclus dans les abonnements. Vous pouvez aussi le contacter directement via leur site web dans l’onglet “Contact”. Le site web est ouvert et accessible 7 jours/7, sauf en cas de forces majeures.

Le support Laymoon est accessible chaque jour de la semaine, ce qui lui confère un avantage certain. Toutefois, s’il est possible de laisser un message, une réponse rapide, un dimanche par exemple, n’est pas certaine. De la même façon, il serait bon de mettre en place une ligne téléphonique afin de pouvoir joindre le service client.

Avis sur le service client de Mizen

Le service client de Mizen est disponible 5 jours sur 7. Les agents de la banque halal en France sont à l’écoute des clients et les orientent de 9 h à 17 h. Vous pouvez aussi les joindre sur leur site web dans l’onglet “Contact” où vous pouvez laisser votre requête à l’aide d’un formulaire.

Pour le moment, la société ne peut être contactée que via son support en ligne. Il serait bon de multiplier les canaux possibles pour entrer en relation avec son service client. On regrette aussi qu’il n’y ait pas une permanence, même par tchat, au delà de 17 h. L’horaire de fermeture est un peu tôt pour les actifs.

Autre façon de contacter Mizen sans attendre : les réseaux sociaux. Facebbok est par exemple un bon moyen de poser une question en ligne ou d’attirer l’attention sur une problématique précise.

Notre avis sur Laymoon

En plus d’être éthique, Laymoon répond aux exigences religieuses de l’Islam face au riba. Laymoon est une banque halal qui garantit le respect des normes islamiques. Avec les certifications et agréments dont elle dispose, Laymoon est un établissement sûr pour ses clients.

Cependant, cette banque utilise les services de la société Treezor qui appartient à la Société Générale, une banque conventionnelle qui pratique le riba. Treezor est un prestataire de services et non un établissement financier.

Notre avis sur Mizen

Mizen est une banque halal authentique qui propose des offres accessibles et se veut proche de ses clients. Cependant, elle utiliseelle aussi les services de Treezor, un prestataire de services appartenant à une banque traditionnelle dont les services ne sont pas exempts de riba. L’activité de Treezor est d’offrir un agrément de l’ACPR et des solutions informatiques pour faire fonctionner l’activité bancaire de ses clients selon la législation française.

Elle est cependant sûre et fiable au regard des réglementations dont elle fait état. Par ailleurs, l’équipe de Mizen est diversifiée, avec une inclusion homme-femme équitable.

Les réseaux sociaux

Réseaux sociaux de Laymoon

Réseaux sociaux de Mizen

Les « néobanques halal » Laymoon et Mizen accordent-elles des prêts personnels, crédit auto ou crédits immobiliers ?

Laymoon et Mizen sont des néobanques halal disponibles sur préinscription. Elles ne sont pas encore aptes à octroyer des prêts personnels ou autres crédits.

Cependant, Laymoon ambitionne de répondre aux demandes de ses clients, en ce sens, sans aucun taux d’intérêt. Elle a pour objectif d’atteindre un nombre de 100 000 clients pour pouvoir concrétiser ce projet.

Laymoon et Mizen proposent-elles des livrets bancaires rémunérés ?

Comme nous l’avons évoqué plus haut, le riba est un péché grave dans la religion islamique. C’est pour l’éviter que Laymoon et Mizen proposent leurs services. Ces deux banques islamiques en ligne ne proposent donc pas des livrets rémunérés.

Les livrets bancaires rémunérés sont purement basés sur des systèmes qui génèrent de l’usure. Certains musulmans ayant des livrets rémunérés donnent l’usure sur leur épargne en aumône bien que l’usage de l’intérêt soit totalement interdit.

Qu’est-ce qu’un compte halal sans riba ?

Une chose est dite halal (licite) lorsqu’elle est permise par la loi et l’éthique musulmane et, à l’opposée, elle est dite haram (illicite), lorsqu’elle est prohibée. Le riba, est le taux d’usure ou taux d’intérêt que génèrent les prêts et autres financements faits sur un marché interbancaire. Le droit islamique interdit le riba et toutes transactions qui se basent sur l’usure ou les opérations non éthiques comme l’alcool, les jeux d’argent, l’armement, le porc, la pornographie.

Par déduction, un compte halal sans riba est un compte qui ne prête pas les fonds de ses clients contre des taux d’intérêt ou qui ne les utilisent pas pour des transactions illicites. C’est aussi un compte éthique qui répond à la morale islamique.

Comment avoir des prêts sans riba avec un compte halal ?

Les banques traditionnelles octroient les crédits seulement avec des intérêts. Dans ce cas, obtenir des prêts pour acheter des biens tels que des maisons ou des voitures devient un casse-tête avec un compte halal sans riba. Cependant, cette solution de prêt sans intérêt existe dans certaines banques halal.

Il est possible à une banque d’octroyer un prêt et de le récupérer sans aucun intérêt. Tout dépend du flux du marché de la banque qui vous l’octroie. Certaines banques non islamiques, en Suède et en Finlande, le proposent déjà à leurs clients. Ce service arrive en France.

Faut-il être musulman pour ouvrir un compte halal sans riba ?

Les banques islamiques sont basées sur les lois de l’islam. Cependant, les valeurs qu’elles prônent sont éthiques, justes, équitables et sociales. Elles peuvent donc être classées dans la finance éthique et citoyenne. Il existe notamment plusieurs banques dans d’autres pays en Europe (Allemagne et Angleterre) qui proposent des services bancaires halal, sans aucun taux d’intérêt. Ce système bancaire n’est donc pas exclusif à l’Islam.

Il n’est pas obligatoire d’appartenir à la religion musulmane pour avoir un compte halal sans riba. Toute personne qui adhère à l’éthique que proposent les comptes halal peut en ouvrir un.